Volkswagen, el último de la clase en Europa en cuanto a objetivos

Europa acelera hacia el coche eléctrico, pero Volkswagen pierde ritmo frente a sus rivales

El coche eléctrico avanza con paso firme en Europa. En lo que va de 2025, casi uno de cada cinco automóviles nuevos matriculados en el continente ya funciona exclusivamente con batería. Esta cifra confirma una tendencia irreversible hacia la movilidad libre de emisiones. Sin embargo, no todos los fabricantes están avanzando al mismo ritmo. Algunos grupos automovilísticos lideran esta transformación con contundencia, mientras otros —como el Grupo Volkswagen— están comenzando a quedarse rezagados, tanto en cuota de eléctricos como en el cumplimiento de los objetivos climáticos fijados por Bruselas.

Una media del 20 % y subiendo: la electrificación gana terreno

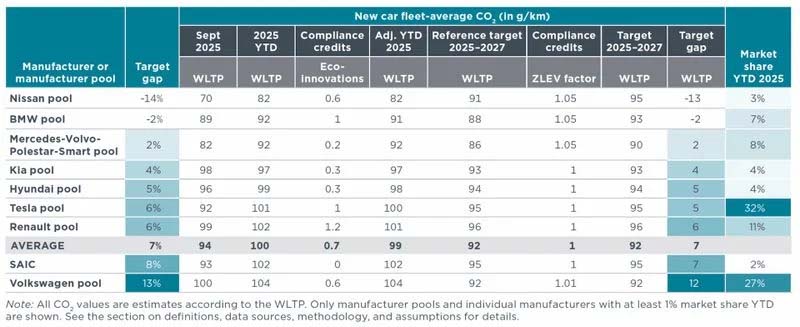

El último informe del International Council on Clean Transportation (ICCT) revela que entre enero y septiembre de este año, un 17 % de los coches nuevos vendidos en Europa han sido 100 % eléctricos, una cifra que ya superaba el 20 % en el mes de septiembre. Este análisis no solo se centra en las matriculaciones, sino también en cómo estas cifras se traducen en emisiones de CO₂, en función de los objetivos que ha establecido la Unión Europea para el trienio 2025–2027.

Para facilitar el cumplimiento de estos límites, los fabricantes pueden agruparse en lo que se conoce como “pools”, alianzas entre marcas que suman sus ventas de eléctricos y sus emisiones. Este sistema permite, por ejemplo, que un fabricante con excedente de eléctricos pueda compensar a otro que no alcanza los mínimos exigidos. Incluso puede vender ese excedente, como ha hecho Tesla en los últimos años, convirtiendo esta estrategia en una fuente de ingresos adicional valorada en miles de millones de euros.

Los que lideran: BYD, BMW y Mercedes, entre los más comprometidos

El informe del ICCT pone nombre a los grupos que mejor están cumpliendo. La alianza formada por Nissan y la china BYD encabeza la clasificación con un 26 % de vehículos eléctricos sobre el total de sus ventas en Europa. Le siguen de cerca BMW, con un 25 %, y el grupo formado por Mercedes-Benz, Volvo, Polestar y Smart, con un 24 %. También destacan Kia y Hyundai, con cuotas del 20 % y 18 %, respectivamente.

Más allá del porcentaje de coches eléctricos, estas marcas también brillan en su eficiencia de emisiones. El pool Nissan‑BYD, por ejemplo, registra una media de tan solo 82 gramos de CO₂ por kilómetro, muy por debajo del límite europeo fijado en 92 g/km para los próximos años. BMW alcanza los 91 g/km y el grupo de Mercedes se ajusta justo al umbral de 92 g/km, lo que les permite cumplir de manera anticipada los objetivos y consolidar una imagen comprometida con la sostenibilidad.

El caso Volkswagen: ambición eléctrica sin resultados claros

Pese a sus grandes anuncios y su ambiciosa estrategia de electrificación, el Grupo Volkswagen no logra despegar como se esperaba. En términos de cuota eléctrica, apenas alcanza el 18 % de sus ventas, igualando a Hyundai, pero lejos del liderazgo. Más preocupante aún es su nivel de emisiones: su pool alcanza una media de 104 g CO₂/km, lo que lo sitúa como el más alejado de los objetivos comunitarios, con una diferencia de 12 gramos que deberá reducir en apenas dos años si quiere evitar sanciones económicas.

Este desfase se convierte en un serio problema para la compañía alemana, especialmente cuando marcas como Audi y SEAT —ambas bajo su paraguas— se cuentan entre las que más sobrepasan los límites establecidos. Audi, por ejemplo, está emitiendo 23 gramos más de CO₂ por kilómetro que su objetivo individual.

Fabricantes que deben acelerar

Además del grupo VW, hay otras marcas que enfrentan desafíos significativos en esta transición. Nissan, a pesar de su alianza con BYD, presenta una diferencia negativa de 30 g CO₂/km. Mazda y SEAT también muestran desajustes importantes, con 25 gramos por encima de sus metas, mientras que Audi le sigue de cerca con una diferencia de 23 gramos.

Estos números reflejan una clara división en la industria: mientras algunos fabricantes ya están en fase de consolidación eléctrica, otros siguen atrapados entre modelos de combustión tradicionales y una transición que, si no se acelera, puede derivar en sanciones y pérdida de competitividad.

La UE aprieta el paso: 99 g de media y la amenaza de multas

En el conjunto de todos los pools europeos, la media actual de emisiones se sitúa en 99 g CO₂/km. Es decir, aún queda margen para recortar 7 gramos por kilómetro si se quiere evitar el pago de multas millonarias impuestas por la Comisión Europea a partir de 2027.

El reloj ya está en marcha. Y aunque el mercado muestra señales claras de electrificación, las diferencias entre fabricantes son más evidentes que nunca. Solo aquellos que adopten una estrategia decidida —con lanzamientos ágiles, producción eficiente y verdadera orientación hacia la sostenibilidad— lograrán mantenerse a flote en un sector que ya no espera a nadie.